Új adómentes juttatás 2014-től

Havonta legfeljebb 83 ezer forinttal segítheti a munkaadó a munkavállaló lakáshitelének visszafizetését. Nem vitatható, hogy mind a dolgozó, mind a munkáltató számára előnyös megoldás a lakáshitel törlesztés adómentes támogatása, hiszen nettó 100 egység kifizetése a munkáltató számára bármilyen másik formában ennél jóval nagyobb közterhek megfizetésével jár. Éppen ezért a szabályozás erőteljesen korlátozni kívánja, hogy a kifizetés valóban a lakáshitel törlesztését szolgálja, segítsen a munkavállalón, de ne nyisson kiskapukat semmilyen egyéb cél számára.

Milyen hitel törlesztése támogatható?

Az adómentes munkáltatói támogatás a már meglévő méltányolható lakásigényhez nyújtott hitelhez, a vételár 30 százalékának erejéig vehető igénybe. A támogatási plafon öt éves periódust figyelembe véve havi 83 ezer forint, új és régi lakásra, forint és devizahitelre egyaránt. A szabad felhasználású hitelek továbbra sem tartoznak a kedvezményezett hitelkörbe! A munkáltatónak a támogatás összegét a bank felé kell befizetnie, a folyamatnak biztosítania kell azt, hogy a támogatás ne legyen más célra felhasználható, közvetlenül és kizárólag a munkavállaló hiteltörlesztését finanszírozhassa.

Hogyan kerülhet sor a támogatás kifizetésére?

A dolgozónak élő lakáscélú hitelszerződéssel kell rendelkeznie. Ennek tényéről a hitelező banknak igazolást kell kiállítania, amely tartalmazza a még fennálló tartozás összegét, a havi törlesztő részletek mértékét, továbbá hogy a támogatás megfelel az adómentesen adható vissza nem térítendő támogatás kategóriának („hitelintézet útján, annak igazolása alapján” szól a jogszabály).

Szja törvény:

2.7. A munkáltató által lakáscélú felhasználásra a munkavállalónak hitelintézet, vagy a Magyar Államkincstár útján, annak igazolása alapján nyújtott, vissza nem térítendő támogatás (ideértve a munkáltató által lakáscélú felhasználásra nyújtott kölcsön elengedett összegét is) a vételár vagy a teljes építési költség 30 százalékáig, de több munkáltató esetén is a folyósítás évét megelőző négy évben ilyenként folyósított összegekkel együtt legfeljebb 5 millió forintig terjedő összegben, feltéve, hogy a lakás nem haladja meg a lakáscélú állami támogatásokról szóló kormányrendeletben meghatározott méltányolható lakásigényt (lakáscélú munkáltatói támogatás)

A pénzintézet a támogatás tényéről adatszolgáltatást köteles teljesíteni az adóhivatal felé.

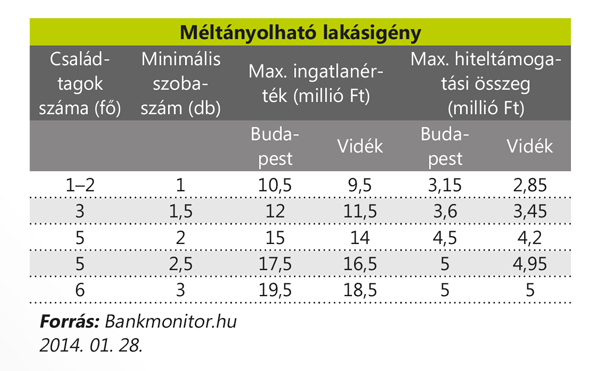

Mi az a méltányolható lakásigény, amelynek törlesztését a cég támogathatja?

Egy korábbi kormányrendelet határozza meg pontosan a méltányolható lakásigényt, amely néhány alapparaméter – a lakás értéke, szobaszáma, együtt költöző családtagok száma – alapján egyértelműen azonosítja, mely lakások tartoznak ebbe a körbe. A mellékelt táblázatban pedig az is jól látható, hogy a tavaly elfogadott új béren kívüli juttatás keretében milyen maximális támogatást adhat a cég dolgozójának lakáshitele törlesztéséhez, az ingatlanérték függvényében.

A jelenlegi szabályozás szerint az ingatlanérték esetében az ingatlan telekárat nem tartalmazó vételára, építési költsége lehet a kiindulópont. A családtagok számánál ugyanakkor az adómentes támogatás igénylésekor is együtt lakók létszáma az irányadó.

Hogyan lehet szétosztani a támogatást?

A támogatás nem adható a bér egy része helyett. Szintén nem szerencsés, ha a munkavállalók egy részének a jutalmát ily módon fizetik ki. Ilyenkor ugyanis felrémlik a nem önálló tevékenységből származó jövedelemmé történő átminősítés lehetősége, mely adó és járulékterheket von maga után a szankciókon túl. A munkáltató a munkavállalók számára a többi juttatáson túl pótlólagosan azonban biztosítja ezt a lehetőséget. Az egyösszegű kifizetés ugyanakkor banki oldalról felveti az előtörlesztés kérdését, amelyhez speciális banki díjak kapcsolódhatnak, így hatékonyságuk e szempontból is átgondolandó.

Az adómentes támogatás beépíthető a vállalati cafeteria rendszerbe annak egyik elemeként. (A cafeteria rendszer nem feltétele a támogatásnak, azt e nélkül is megkaphatja a munkavállaló!) Ha még nincs cafeteria keretrendszer egy vállalatnál, akkor ajánlott egy belső szabályzatban lefektetni, hogy kik, milyen ismérvek mentén, milyen gyakorisággal és milyen összegben lehetnek jogosultak a támogatásra.

Az adómentesen adható támogatást nem kötelező elérhetővé tenni minden munkavállaló számára! Célszerű azonban átláthatóan szabályozni, milyen feltételekkel biztosítja azt a cég a munkavállalók számára. Az alapelvek lefektetése a munkavállalók közötti feszültség csökkentésére is alkalmas, de egy negatív adóhatósági megítélés is elkerülhető ennek révén. Különösen érzékeny a támogatás kifizetése, ha a cégtulajdonos egyben munkavállaló is, s csak számára válik elérhetővé ez a kedvezmény. Ilyenkor felmerülhet az osztalékadó fizetési kötelezettség kérdése is. Ebben az esetben is csak az átlátható belső szabályozásra épülő kifizetések lehetnek megtámadhatatlanok.

Kisadózó vállalkozások (KATA) adójának fontosabb változása

- A helyi adóról szóló törvény módosításával lehetővé válik, hogy a kisadózó vállalkozás adóévenként dönthessen az egyszerűsített, tételes helyi iparűzési adóalap alkalmazásáról. A döntés megváltoztatására már nem csak a kata alanyiság megszűnésekor lesz lehetőség. Emellett szabályozza a törvény a mentességek, kedvezmények, beszámítási szabályok alkalmazásának részleteit.

- Magasabb, 75 ezer forint/hó tételes adó megfizetése lesz választható (50 ezer Ft helyett), amellyel a magánszemély magasabb nyugdíjra és táppénzellátásra szerez jogosultságot (így a társadalombiztosítási és munkanélküli ellátások ellátási alapja 136 250 Ft lesz, 81 300 Ft helyett). Választásáról a kisadózó vállalkozás az adózási mód választásakor illetve később bármikor nyilatkozhat, amely a választás visszavonásig illetve az adóalanyiság megszűnéséig hatályos. Az emelt összegű adót első ízben a választás bejelentésének hónapjára kell fizetni.

- Szűkül a főállású kisadózó fogalma: 2014-től nem minősül főállású kisadózónak az a személy:

- akit egyidejűleg fennálló több munkaviszony keretében foglalkoztatnak, ha e foglalkoztatások együttes időtartama eléri a heti 36 órát

- aki más vállalkozásban főállású egyéni vagy társas vállalkozóként biztosított, ideértve azt is, ha egy másik kisadózó vállalkozásban főállású kisadózónak minősül

A felsorolt személyek után a továbbiakban csak havi 25 ezer tételes adót kell fizetni (50 ezer Ft helyett).

- Előtársaságok is adózhatnak kisadózó vállalkozásként.

- Már 2013-ra visszamenőleg a minden érintett adózót (a kisadózó vállalkozásnak minősülő üzleti partnereiről) terhelő adatszolgáltatási kötelezettség külön nyomtatványon, adóévet követő március 31-ig lesz esedékes.

A helyi adó törvény fontosabb módosítása

A helyi adótörvényt érintő változtatások többségében a telekadó és építményadó fogalom- és feltételrendszerét pontosítja, módosítja. Mentessé válik például a telekadó alól a belterületi, művelés alól kivett, egy hektárt meg nem haladó földrészlet, ha az igazoltan művelés alá van vonva. Mentes lesz továbbá a termék-előállító üzemhez tartozó védő-biztonsági terület.

Bizonyos feltételek mellett lehetővé válik központi, a 35/2008. számú PM-rendeletben meghatározott bevallási és bejelentési nyomtatvány használata.

Módosul a vezeték nélküli távközlési tevékenységet végzők iparűzési adó megosztási módja.

Emellett egyértelművé válik, hogy jogelőd nélkül kezdő vállalkozóknak az előleg megállapítása alóli mentesség a kezdés adóéve helyett az első előlegfizetési időszakra vonatkozik.

Az Illetékről szóló törvény módosítása

- A 2013 elején bevezetett egyes illeték-módosításokkal kapcsolatban kiküszöbölték a hatályba léptető rendelkezés miatti hátrányos illetékkötelezettséget. Így ha az új szabályok szerint – tehát a 2013-ban bejelentett vagyonszerzés ügyében – megállapított illetékkötelezettség magasabb, mint az a korábbi rendelkezések szerint lett volna, úgy ez utóbbi alkalmazandó. Az esetlegesen már megfizetett különbözetet visszautalják.

- A törvény egyértelműen kimondja, hogy az osztalékra vonatkozó követelés elengedése, továbbá bizonyos esetekben a csődegyezség keretében, felszámolási eljárás során elengedett követelés mentesül az ajándékozási illetékfizetési kötelezettség alól.

- Szigorodik a gazdálkodó szervezetek közötti ingyenes eszközátadás, követelés-elengedés és tartozásátvállalás ajándékozási illeték-mentességének feltétele. A mentesség nem lesz, ha a szerző felet olyan államban jegyezték be, amelyben a társasági adó mértéke vagy az effektív adókulcs nem éri el a 10%-ot, vagy a részesedések értékesítéséből származó jövedelmet nem terheli a társasági adónak megfelelő, legalább 10%-os mértékű adó.

- Ugyanezen szigorítás lesz érvényes a kedvezményezett részesedéscsere, kedvezményezett átalakulás, kedvezményezett eszközátruházás keretében történő átruházás, továbbá ingatlan és belföldi ingatlanvagyonnal rendelkező társaságban meglévő részesedés kapcsolt vállalkozások közötti átruházását megillető visszterhes vagyonátruházási illeték mentességével kapcsolatban is.

- A társaságiadó-törvényhez hasonlóan módosítják a belföldi ingatlanvagyonnal rendelkező társaság fogalmát. Ez alapján a belföldi ingatlanvagyonnal rendelkező társaság vagyoni betétjének megszerzése, függetlenül annak cégjegyzékben feltüntetett főtevékenységétől, minden esetben visszterhes vagyonátruházási illetékkötelezettség alá esik majd.

- Egyértelművé válik az illetékkötelezettség fennállása ingatlan és gépjármű pénzügyi lízingje esetén is, ha az a futamidő végén tulajdonátszállást eredményez.

- A törvény kiterjeszti az ajándékozási és a visszterhes vagyonátruházási illetékmentességet a házastársak közötti ajándékozásra, vagyonátruházásra, továbbá a házastársi vagyonközösség megszűnéséből származó vagyonszerzésre.

- A magánszemély az első lakásszerzésekor életkortól függetlenül kérelmezheti majd a pótlékmentes részletfizetést.

- Enyhülnek a lakóház építésére alkalmas telektulajdon szerzésekor alkalmazott felfüggesztett illetékmentesség feltételének igazolására vonatkozó szabályok

- Részletekben módosulnak az eljárási illetékfizetési kötelezettség és a lakóház építésére alkalmas telektulajdon szerzéséhez fűződő illetékkötelezettségek szabályai.

Fontosabb Társadalombiztosítási járulék törvény-módosítások

- A családi kedvezmény személyi jövedelemadóban igénybe nem vett része levonható lesz a 4% mértékű természetbeni egészségbiztosítási járulékból, annak felhasználása után 3% mértékű pénzbeli egészségbiztosítási járulékból, majd a 10% mértékű nyugdíjjárulékból. A munkáltatói járulékigazoláson járulék nemenként fel kell tüntetni az évközben érvényesített családi járulékkedvezmény összegét is. Az igénybe vett családi járulékkedvezmény nem csökkenti a biztosított ellátásra való jogosultságát.

- Harmadik állam állampolgárai folyamatban lévő kiküldetései esetén a kétéves mentességi időtartamot 2013. január 1-jétől kell számítani az egyéni járulékok és a szociális hozzájárulási adó-fizetési kötelezettség esetén. A harmadik állam állampolgárai, mint kiküldöttek mentesülnek az egyéni járulékfizetés alól a két évnél hosszabb kiküldetés esetén is, ha a kiküldetés 2 éven túli meghosszabbítására előre nem látható okból a kiküldetés első évének letelte után kerül sor, és erről a munkavállaló 8 napon belül bejelentést tesz az adóhatóságnak. A 27% mértékű szociális hozzájárulási adót azonban fizetni kell.

- A magánszemélynek – a személyi jövedelemadóval megegyezően –, nem kell bevallania a kifizetőtől származó kamatjövedelmet terhelő 6% mértékű egészségügyi hozzájárulást (eho-t). Tartós befektetési számla hároméves lekötési időszakának lejárat előtti megszakítása esetén – az előzőekkel ellentétben –, a magánszemélynek be kell vallania a lekötési hozamot terhelő 6% mértékű eho-t.

- Az Országgyűlés a tervek szerint külön törvényben biztosítaná a 3 vagy több gyermeket nevelő foglalkoztatott után igénybe vehető szociális hozzájárulási adókedvezmény kiterjesztését az eddigi 3 évről 5 évre.

- A nem biztosított magánszemélyek által fizetendő egészségügyi szolgáltatási járulék havi összege 6810 Ft-ra (napi összege 227 Ft-ra) emelkedik, amelyet a nyugdíjas egyéni és társas vállalkozóknak már nem kell megfizetnie.

Krenovszkyné Lovász Andrea

reg.okl.adószakértő

kandi1@vnet.hu